20 yıllık tecrübe ile, işinizi ve işletmenizi büyütmek ve geliştirmek için profesyonel çözümler sunuyoruz.

YENİ TEŞVİK SİSTEMİ

30 Mayıs 2025 tarihinde kararı yayımlanan Yeni Teşvik Sistemi (2025/9903 Sayılı Yatırımlardaki Devlet Yardımları Hakkındaki Karar) uygulama esasları, 21 Haziran 2025 tarihli ve 32933 sayılı Resmi Gazete’de 2025/1 sayılı tebliğ ile yayımlanarak yürürlüğe girmiştir. Yeni Teşvik Sistemi detayları aşağıdadır:

2025/9903 Sayılı Yatırımlardaki Devlet Yardımları Hakkındaki Karar

30 Mayıs 2025 tarihinde 2025/9903 Sayılı Yatırımlardaki Devlet Yardımları Hakkındaki Karar kapsamında duyurulan Yeni Teşvik Sistemi’ne yönelik uygulama tebliğinin yakın zamanda yayımlanması beklenmektedir. Yeni Teşvik Sisteminin amacı, kalkınma planlarında belirtilen stratejik hedefler doğrultusunda, üretim ve istihdamı artırmak, kritik alanlarda arz güvenliğini sağlamak, dışa bağımlılığı azaltmak, katma değeri yüksek yatırımları teşvik etmek, işletmelerin dijital ve yeşil dönüşüm süreçlerini hızlandırmak, uluslararası doğrudan yatırım girişlerini desteklemek ve bölgesel kalkınma farklarını azaltmak olup iki ana program kapsamında 5 alt program uygulanacaktır:

Türkiye Yüzyılı Kalkınma Hamlesi:

- Teknoloji Odaklı Hamle Programı

- Yerel Kalkınma Odaklı Hamle Programı

- Stratejik Hamle Programı

Sektörel ve Bölgesel Teşvik Sistemi:

- Öncelikli Yatırımlar Teşvik Programı

- Hedeflenen Yatırımlar Teşvik Programı

Uygulama tebliğinde öne çıkan maddeler aşağıdadır:

-Kapsamı Bakanlık tarafından belirlenecek yatırımlara yönelik teşvik belgesi başvuruları için işyeri açma ve çalışma ruhsatı sunulması zorunlu hale gelmiştir.

-Faiz veya kâr payı desteği ödemesinin yapılabilmesi için yatırımcının vergi ve SGK borcu bulunmaması, varsa da yapılandırılmış olması gerekmektedir.

-Ek-4’te (Ekli gümrük vergisi muafiyetinden yararlanamayacak makine ve teçhizat listesi) yer alan makine-teçhizatlarda makine desteğinden yararlanılabilmesi için makinelerin yurt içinde üretilmiş olması şartı aranacaktır.

-Yatırım teşvik belgelerinde öngörülen süre veya ek süre bitimini müteakip üç ay içinde, yatırımın tamamlama vizesinin yapılması gerekmektedir. Ekspertiz ziyareti için 2 ya da 3 personel görevlendirilecek olup Karar’da belirtilmiş olan 1.000 TL ekspertiz ücreti haricinde kamu kaynaklarından ya da yatırımcılar tarafından ilave bir ödeme yapılmayacaktır. Ekspertiz ücreti, yol ve konaklama giderleri yatırımcılar tarafından karşılanacaktır.

-Türkiye Yüzyılı Kalkınma Hamlesi kapsamında değerlendirme süreci devam eden yatırım projeleri için, değerlendirme süreci aşamasında Sektörel Teşvik Sistemi kapsamında yatırım teşvik belgesi düzenlenebilecektir. Başvurunun olumlu sonuçlanması durumunda Sektörel Teşvik Sistemi kapsamında düzenlenen belgeye ilişkin destekler olumlu sonuçlanan programa uygun olacak şekilde revize edilebilecektir.

-Güneş Enerjisine Dayalı Elektrik Üretimi Yatırımlarında güneş panelleri, ingot dilimleme aşamasından veya öncesinden başlayan yerli üretim hücrelerle üretilmiş olmalı, güneş paneli taşıyıcı konstrüksiyon sistemleri de yurt içinde üretilmiş olmalıdır. Ayrıca lisanssız güneş enerjisi elektrik üretimi yatırımları için düzenlenen ve tamamlama vizesi yapılmamış teşvik belgeleri, başka bir yatırımcıya ünvan değişikliği ile devredilemeyecektir.

-Rüzgâr Enerjisine Dayalı Elektrik Üretimi Yatırımlarında kanat ve kuleler yurt içinde üretilmiş olmalıdır. 1 Ocak 2026 sonrası başvurular için kanat, kule, jeneratör veya naselin jeneratörü yurt içinde üretilmiş olmalıdır. Tebliğ yürürlüğe girmeden önce YEKA ihalesi kazanmış veya lisans almış yatırımlarda bu şart aranmaz.

-Stratejik Hamle Programı’nda destek kapsamında değerlendirilecek yatırım konuları listesi ile birlikte başvuru sürecine ilişkin detaylar netliğe kavuşmuştur. Yatırım konuları ekli dosyada yer almaktadır.

-Teşvik belgesi kapsamı yatırımların finansmanında kullanılan kredilere ilişkin faiz giderleri ve döviz kredisi ya da dış kredi ile sabit kıymet temin edilmesi nedeniyle ortaya çıkan kur farklarının, teşvik belgesi kapsamı sabit kıymetin aktifleştirme tarihine kadar maliyete intikal ettirilen kısmı dışında kalan kur farkı ve faiz gideri teşvik belgesi kapsamında yatırım harcaması olarak kabul edilmeyecektir.

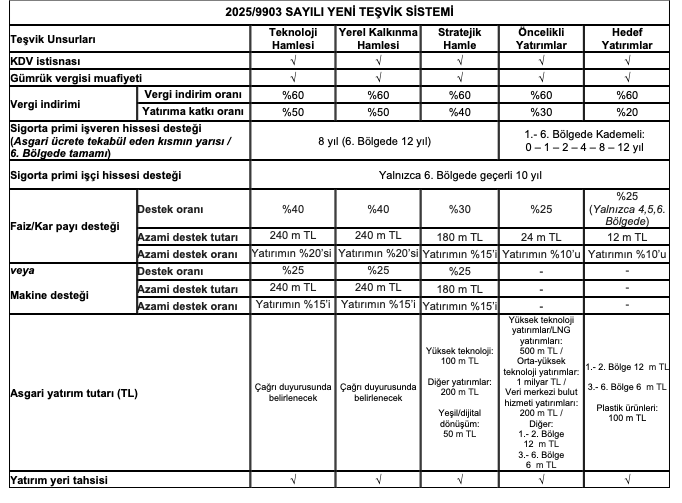

Programlara ilişkin özet destek tablosu aşağıdadır: